ローン返済中の家を売却するためには?

ローンを完済して抵当権(担保)を抹消することで売却する事ができます。

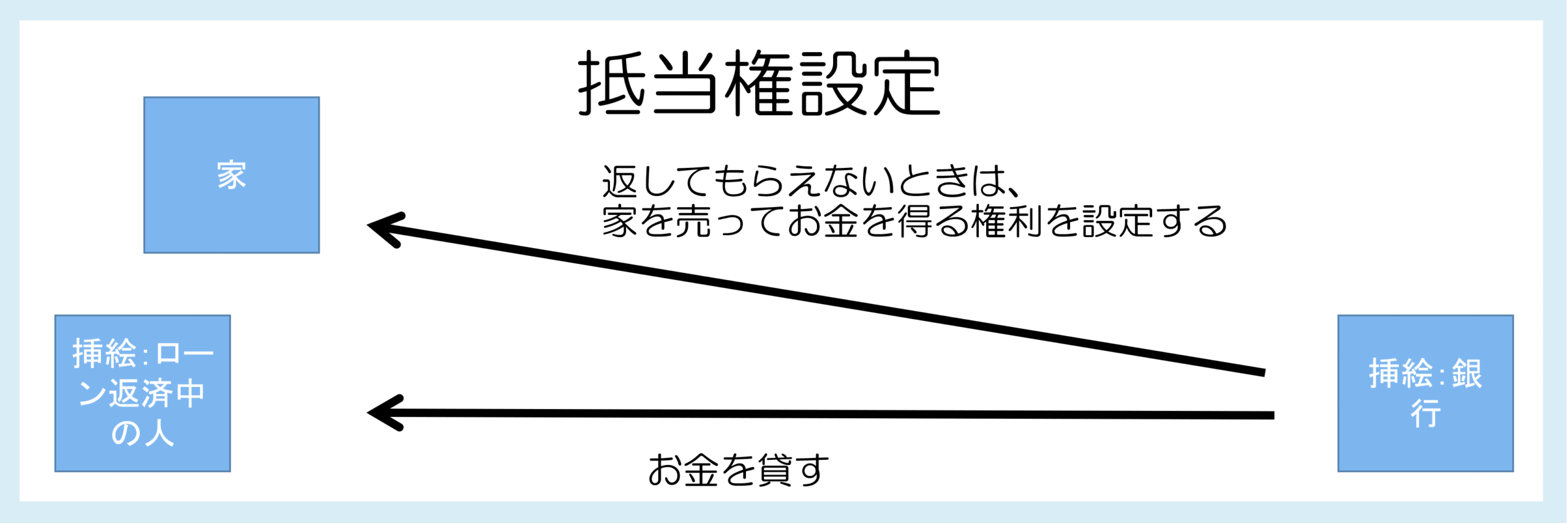

抵当権・・・・住宅ローン等の貸し出しと引き替えに、金融機関が不動産に設定する権利

貸主(金融機関)は借主(ローン債務者)が返済不能の際に担保不動産を競売にかけて売買代金を返済に充てることができます。

売るためにはこの複雑な権利関係を整理する必要があります。

ローン中の家を売るための確認事項

<目次>

①住宅ローン残高を確認する

②売却不動産の相場価格を調べる

➂売却価格が(住宅ローン+諸経費)を上回っているか確認する

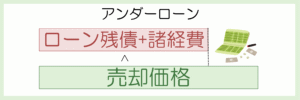

④【アンダーローン】ローン残債より、査定額の方が上回っている場合

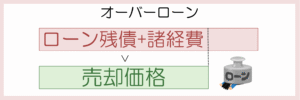

⑤【オーバーローン】査定額より、ローン残高の方が上回っている場合

①住宅ローン残高を確認する

代表的な調べ方を3種類ご紹介

<1:金融機関が作成する返済予定表を確認>

住宅ローンを契約した時に発行されるもので、借入金額や利息の内訳、毎月の返済額などが記された書面です。

繰上返済をしている場合(当初と内容が異なるため)や紛失している場合は、金融機関へ再発行を依頼しましょう。

<2:金融機関から郵送される残高証明書で確認>

特定の証明基準日時点の預金や借入金などの残高を証明した文書で住宅ローン控除の手続き等に利用します。

紛失している場合は、金融機関へ再発行を依頼しましょう。

<3:金融機関のWEBサイトで確認>

ネットバンクや金融機関のアプリを使うことで住宅ローン残高を確認出来ます。

金融機関によっては対応していないこともあります。

②売却不動産の相場価格を調べる

まずご自身でも軽く調べることをお勧めします。その上で不動産業者に相談しましょう。

<ステップ1:不動産ポータルサイトで調べる>

同じような条件の物件を探してみましょう。

ポータルサイトの売出価格は、実際の査定額より高く設定してあることが多いため、

あくまでも参考程度にしましょう。また、住んでいる物件より空き家の方が高く売れる事が多いです。

<ステップ2:不動産業者に査定を依頼する>

査定価格を売却価格と想定して、住宅ローン残高を上回るか確認しましょう。

複数社に依頼し、一番低い査定価格を参考にした方がゆとりのある資金計画を立てることができます。

<ステップ3:諸経費を確認する>

名称 |

概算 |

支払時期 |

①仲介手数料 |

売却額×3%+6万円+消費税(※) |

引き渡し時 |

②印紙代 |

1,000円~10,000円 |

不動産契約時 |

➂抵当権抹消費用 |

登録免許税(一つの不動産で1,000円)

|

引き渡し・登記手続き時 |

④ローン一括返返手数料 |

10,000円~40,000円 |

引き渡し・ローン返済時 |

⑤クリーニング費用等 |

物件により |

実行時 |

⑥譲渡所得・住民税 |

売却益による |

売却翌年の確定申告時 |

一番大きな割合を占めるのは不動産業者へ支払う仲介手数料になることが多いです。

売却時の諸経費について、詳細はこちらも是非ご覧ください。

※売却価格400万円以上の場合

案件ごとに異なりますが、査定価格の5%程度はかかるものとして計画することをお勧めします。

➂売却価格が(ローン残高+諸経費)を上回っているか確認する

【アンダーローン】ローン残債より、売却価格の方が上回っている場合

(例)1,500万円のローンが残っているけれども、2,000万円で売却できる

この場合は、問題なく売却することができます。

【オーバーローン】売却価格より、ローン残高の方が上回っている場合

(例)2,000万円のローンが残っているけれども、1,500万円でしか売却できない

この場合でも売却できる可能性があります。

3種類の方法とそれぞれの特徴をご案内いたします。

1:自己資金で完済する

2:住み替えローンを利用する

3:任意売却する

1:自己資金で住宅ローンを完済する

<良い点>

審査等もなく、確実に返済し売却することができる

<悪い点>

ある程度のまとまった現金が必要になる

一度にまとまった金額が手元から無くなるため資金計画に注意を払う必要はある

2:住み替えローン(買い替えローン)を利用する

<良い点>

貯蓄に残したままで住み替えられる

<悪い点>

住宅ローン総額が増える

融資総額が増えるため審査に通りにくい

売却と購入の決済・引渡しを同じ日に設定する必要がある

3:任意売却する

売却をお考えの方へ、査定額をご提示いたします。

事前相談や査定依頼など、お気軽にお電話下さい。